4-7 売買契約書の内容「公租公課清算特約」

ここで言う公租公課とは、不動産に係る都市計画税と、固定資産税を指しています。

毎年1月1日時点で不動産を所有している者に対して、その年分の税が課されることになりますが、年の途中で不動産が売却された場合、売却後の分まで売主が負担するのは道理にあわないため、一般的な不動産売買契約では、いつまでの税金を売主が支払い、いつからの税金を買主が支払うのか取り決めます。

それが『公租公課の清算特約』と呼ばれるものです。

通常は「引渡し日より前の分の税金を売主が負担、引き渡し日より後の分の税金を買主が負担」のように特約しますが、それとは異なる特約をすることも出来ますし、何も特約しないことも出来ます。

何も特約しない場合は、地方税法359条、702条の6に規定されているとおり、1月1日の登記簿上の所有者が全額負担することになります。

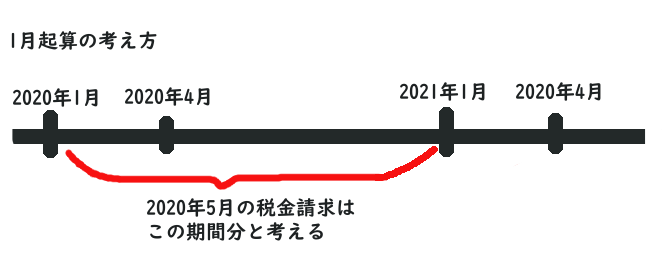

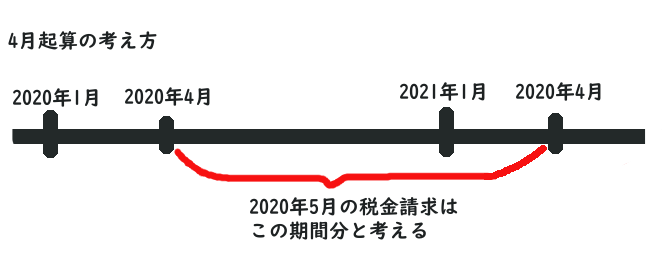

この特約の中で重要なところは、税金の起算点をいつにするかです。

実務上では、1月1日を起算点とする考え方(5月くらいに請求される公租公課は、その年の1月〜12月分の税金、いわゆる年を基準とする税金と見做す)と、4月1日を起算点とする考え方(5月くらいに請求される公租公課は、その年の4月〜翌年3月分の税金、いわゆる年度を基準と見做す)があります。

一方の考え方が正しくて、もう一方が誤りということはなく、当事者間の取決め次第ですので、不動産取引においてはどちらの場合もあり得ます。ただし、地域によっては、どちらを起算点とするかの慣習がありますので、その場合は慣習に従うことになります。

起算点によって、売主、買主の清算する額には多少の差が生じますので、少し注意を払っておいた方が良いでしょう。

余談ですが、公租公課の清算金は売買代金の一部となりますので、所得税などの対象となります。

2020年2月16日を引き渡し日とした場合。

【1月起算と決めた場合】

2019年5月に請求された公租公課:売主が全部負担

2020年5月に請求された公租公課:売主が2020年1月1日〜2月15日を負担

買主が2020年2月16日〜12月31日を負担

【4月起算と決めた場合】

2019年5月に請求された公租公課:売主が2019年4月〜2020年2月15日を負担

買主が2020年2月16日〜3月31日を負担

2020年の公租公課:買主が全部負担

2020年4月16日を引き渡し日とした場合。

【1月起算と決めた場合】

2019年5月に請求された公租公課:売主が全部負担

2020年5月に請求された公租公課:売主が2020年1月1日〜4月15日を負担

買主が2020年4月16日〜12月31日を負担

【4月起算と決めた場合】

2019年5月に請求された公租公課:売主が全部負担

2020年5月に請求された公租公課:売主が2020年4月1日〜4月15日を負担

買主が2020年4月16日〜翌年3月31日を負担